Page 38 - Bilancio di Fine Mandato 2015-2020 | Comune di Osilo

P. 38

Alcuni dati di Bilancio

Alcune precisazioni per introdurre i dati di Bilancio

Cos’è il Bilancio del Comune? Può essere modificato?

Il Bilancio è il documento attraverso il quale Il Bilancio può essere modificato durante l’anno.

l’Amministrazione programma le attività e i le variazioni devono essere approvate o ratificate

servizi del triennio. dal Consiglio Comunale.

Quando viene approvato? Il presupposto del Bilancio

Il Bilancio di previsione deve essere approvato Con la nuova riforma contabile, introdotta dal

entro il 31 dicembre. D.Lgs. 118/2011, il documento di riferimento

per la redazione del Bilancio comunale è il D.U.P.

(Documento Unico di Programmazione) che, a

Da chi viene approvato? partire dalle Linee programmatiche di mandato

Il Bilancio di previsione viene approvato prima delinea gli indirizzi e gli obiettivi strategici ed

dalla Giunta e poi dal Consiglio Comunale. operativi da realizzare.

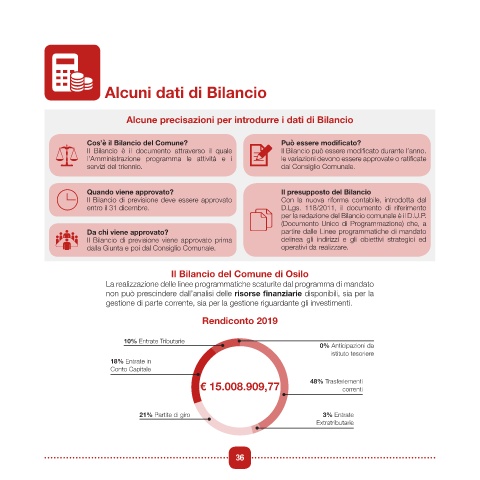

Il Bilancio del Comune di Osilo

La realizzazione delle linee programmatiche scaturite dal programma di mandato

non può prescindere dall’analisi delle risorse finanziarie disponibili, sia per la

gestione di parte corrente, sia per la gestione riguardante gli investimenti.

Rendiconto 2019

10% Entrate Tributarie

0% Anticipazioni da

istituto tesoriere

18% Entrate in

Conto Capitale

48% Trasferiementi

€ 15.008.909,77 correnti

21% Partite di giro 3% Entrate

Extratributarie

36